【この記事を読んで分かること】

【本コラムの知見を提供するアドバイザー】 平野 誠人(PG HOUSE アドバイザー)

静岡県西部で注文住宅営業に10年以上携わる。自身も自宅を建てた経験を活かし、お客様の現在の生活状況や将来の展望に寄り添った、無理のない資金計画と家づくりの方法を解説します。

連日のように「金利上昇」のニュースが報じられる中、「今のタイミングで家を建てても大丈夫なのだろうか」「変動金利と固定金利、どちらを選ぶべきか」と悩まれている方は多くいらっしゃいます。

特に、結婚や子育てを機に家づくりを検討される方にとって、数千万円というローンを何十年もかけて返済していくことは、大きな決断です。世の中の情勢が不透明な今だからこそ、ネット上の一般的な情報だけでなく、実際の家づくりの現場で起きているリアルな状況を知ることが重要になります。

今回は、住宅の現場から見えてきた最新の金利動向と、ご家族が無理なく理想の暮らしを手に入れるための住宅ローンの選び方について、詳しく解説していきます。

最近のニュースでも「金利上昇」が話題ですが、家づくりの現場では実際にどのような変化が起きているのでしょうか。まずは、浜松エリアを中心とした最新の金利状況からお伝えします。

最近の金融政策の変更により、これまで非常に低水準で推移していた住宅ローンの変動金利にも、上昇の波が押し寄せています。

4月以降、地方銀行などの変動金利でも1%(1.075%程度)を超えるところが出てきています。0.3%台と言われていた時代から、状況は変化しています。

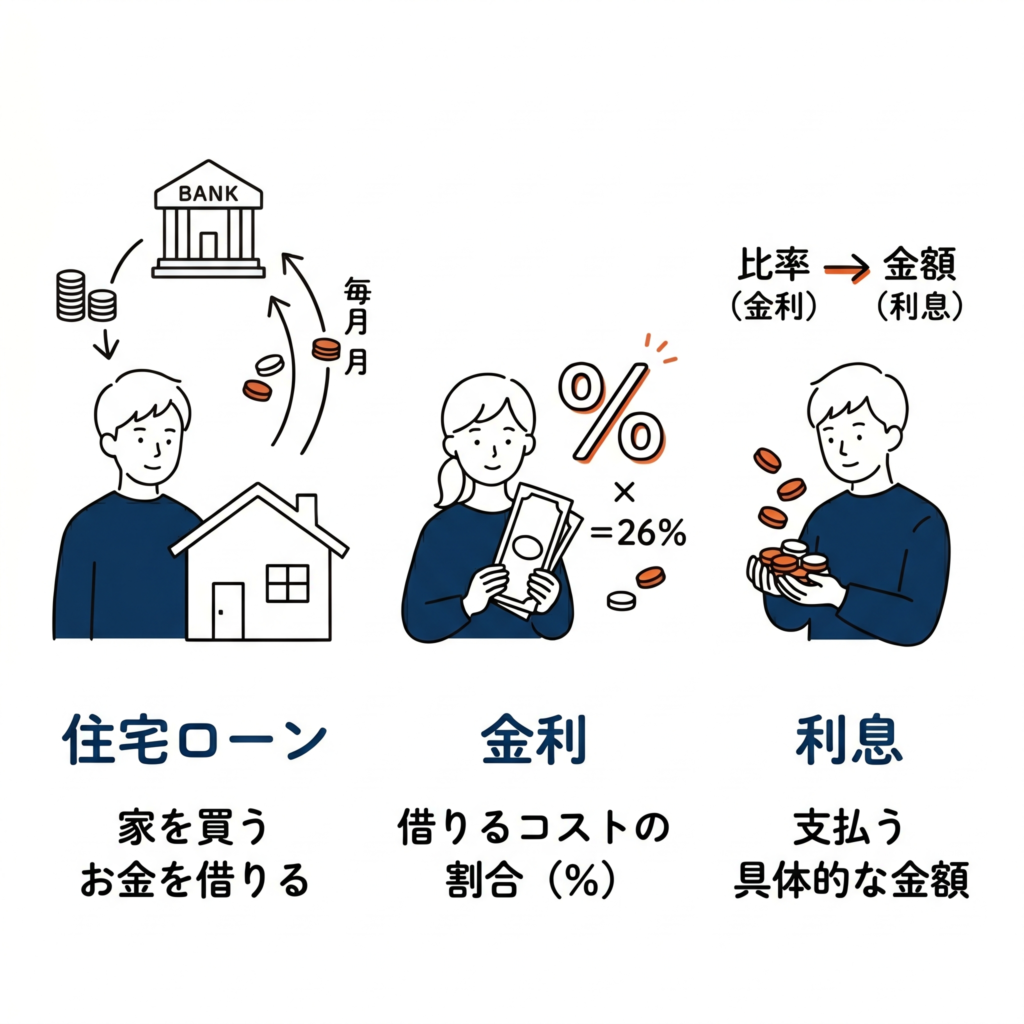

金利の状況が変化している中で、私たちはどのようなローンを選ぶべきなのでしょうか。住宅ローンの金利には、大きく分けて「固定金利」と「変動金利」の2種類があります。まずはこの2つの違いを整理します。

少しイメージしやすくするために、利息を「お金のレンタル料」に例えて考えてみましょう。

レンタカーや自転車を借りたら、レンタル料を支払いますよね。住宅ローンも同じで、銀行からお金を借りたら、その対価として「利息(=レンタル料の合計額)」がかかります。

ここで大切なのが「金利」と「利息」の違いです。

借りるお金が数千万円と大きい分、支払う利息(レンタル料)も相応に大きくなり、毎月の返済と一緒に少しずつ支払っていくことになります。

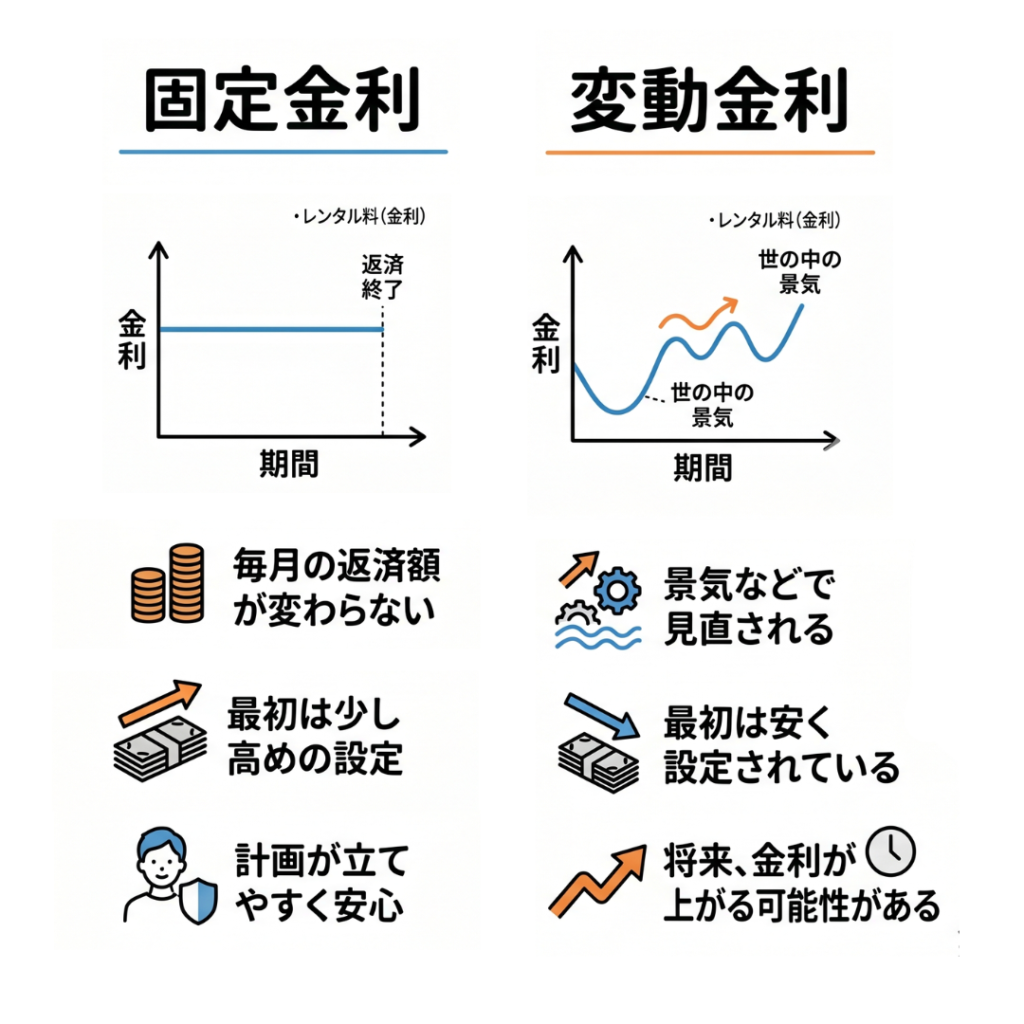

この「レンタル料の計算ルール(金利)」の決まり方が、固定と変動の大きな違いです。

お金を返し終わるまで、利息(レンタル料)を計算するための割合(金利)がずっと同じタイプです。 「利息を計算するルール」が最初から最後まで変わらないので、返済計画が立てやすく安心ですが、その分、変動金利に比べると金利が少し高めに設定されています。

なお、「固定金利」には主に2つの種類があります。

世の中の景気などに合わせて、定期的に金利(利息の計算ルール)が見直されるタイプです。 最初は「金利(料率)」がとても低く設定されているため、スタート時のレンタル料(利息)は安く済みます。しかし、将来景気が良くなって金利が上がると、それに伴ってレンタル料(利息)の支払いも増える可能性があります。

住宅ローンを組む際、「変動金利」と「固定金利」のどちらを選ぶべきかは永遠のテーマです。結論として、現場では圧倒的に変動金利が選ばれています。

金利上昇のニュースがあるにも関わらず、なぜ変動金利が選ばれ続けているのでしょうか。それは、固定金利との圧倒的な「金利差」にあります。

現在、固定金利は現在4%近くまで上がっているため、約1%の変動金利と比較して、月々の支払い額のシミュレーションを見ると変動金利を選択されます。

固定金利は将来の金利上昇リスクを回避できるという安心感がありますが、その分、最初から高い金利が設定されています。日々の生活費や教育費がかかる子育て世代にとって、月々の返済額を現実的な範囲に抑えられる変動金利は、やはり強力な選択肢となります。

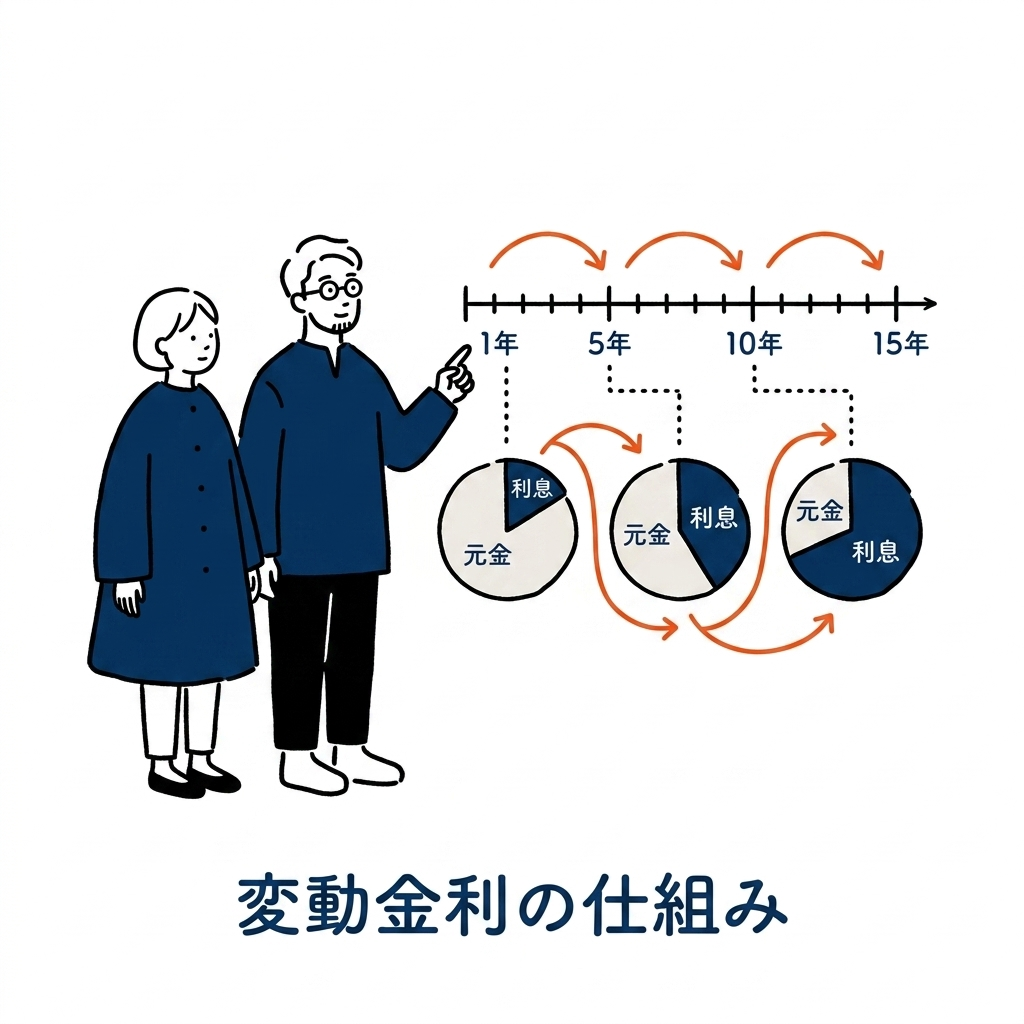

変動金利を選ぶ上で、その仕組みを正しく理解しておくことが不安をなくす第一歩です。変動金利は「いきなり金利が上がって、来月から支払いが急増する」というわけではありません。

変動金利は半年ごとに金利が見直され、元金と利息の割合が変わります。しかし、毎回の見直しで月々の支払い額が変わると大変なので、5年間は支払い額が変わらない仕組みになっています。

つまり、金利が上がったとしても、すぐに家計を圧迫するような支払い額の増加は起きないよう、制度として配慮されています。一般的に「5年ルール」と呼ばれるこの仕組みのほか、見直し後の支払い額がそれまでの1.25倍を超えない「125%ルール」を設けている金融機関も多く存在します。

「もしこの先、金利が異常なほど上がってしまったらどうしよう」という不安に対しては、柔軟な対応策が存在します。

本当に金利が上がりすぎた時には、変動から固定へ借り換える(切り替える)ことも可能です。手数料や審査は必要になりますが、長い目で見ればまだ変動金利の方がメリットは大きいです

万が一の事態には対処できる方法があることを知っておくだけで、精神的な負担は大きく軽減されます。

もう1つご紹介したいのが、固定金利の代表格としてよく知られているのが「フラット35」です。フラット35には、一般的な銀行の住宅ローンとは異なる独自の特徴があります。

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供する、最長35年の全期間固定金利型の住宅ローンです。

フラット35は、高性能な住宅を建てることで、当初10年間の金利が優遇される(引き下げられる)という大きなメリットがあります。PG HOUSEのような高い性能基準(耐震等級3、長期優良住宅など)を満たす家であれば、この優遇を受けやすくなります。

しかし、金利面だけで判断するのは危険です。

フラット35のデメリットは、手数料が高くなっています。手数料が借入額に組み込まれるため、実際に使える金額が減ってしまうという落とし穴があります。

手数料を含めた「総支払額」で比較検討し、本当に自分たちに合っているのかを見極める必要があります。

一方で、フラット35には他の銀行にはない強力なメリットが存在します。

フラット35は融資が通りやすいことです。正社員でなくても、派遣社員や勤続年数が短い方も通る場合があります。他の銀行で通りにくかった方がフラット35を選ぶ割合は多いです。

ライフスタイルや働き方の多様化が進む現代において、「住宅ローンが組める」という事実そのものが、家づくりを実現するための強力な切り札となります。

ここまで変動金利や固定金利(フラット35)の特徴について解説してきましたが、「結局、自分たちの場合はどれを選べばいいの?」と悩んでしまう方も多いはずです。

金利の選択や長期的な資金計画について、一般的なネットの情報や簡易的なシミュレーションだけで「自分たちにとっての正解」を見つけるのは非常に困難です。変動金利の金利差のメリットを取るべきか、フラット35の審査の通りやすさを活かすべきかは、ご家族の現在の年収だけでなく、今後のライフプランによっても大きく変わってきます。

だからこそ、迷った時は住宅と資金計画のプロフェッショナルであるPG HOUSEへ一度ご相談ください。

PG HOUSEアドバイザーはもちろん、ご紹介する住宅専門のFPであれば、高性能住宅による光熱費の削減効果など、住宅の知識も踏まえた上で、ライフプランメインでの相談が可能です。

家づくりのお金の相談は、住宅の資産価値や将来の維持費まで総合的に理解している専門家を頼ることが、後悔しない資金計画を立てる一番の近道です。

金利上昇によりローンの返済額が増える可能性はありますが、PG HOUSEのような高性能な家を建てることで光熱費を大幅に削減できます。太陽光発電による創エネ効果も合わせると、トータルの月々の支出額(ローン+光熱費)は、現在のアパート暮らし(家賃+光熱費)よりも抑えられる、または同等になるケースもございます。

ネット銀行は金利の低さが魅力的ですが、「つなぎ融資」に対応していないことが多いという注意点があります。注文住宅の場合、建物完成前に土地代や着工金などを支払う必要があります。つなぎ融資がないと、金利の高い無担保ローンを利用せざるを得なくなるため、トータルコストで損をしないか慎重な見極めが必要です。

一般的には勤続1年以上が目安とされますが、同業種への転職によるキャリアアップや年収増加が証明できる場合、勤続半年でも審査に通る可能性は十分にあります。自己判断で複数の銀行に審査を出す前に、まずは住宅会社の担当者に相談し、最適な金融機関を選定することが重要です。

住宅ローンの金利上昇や物価高など、家づくりを取り巻く社会情勢は常に変化しています。しかし、その変化を過度に恐れ、「待つ」ことを選択するのではなく、正しい知識を持って「最適な対策」を講じることが、理想のマイホームを手に入れるための最短ルートです。

「自分たちの予算で、どんな家が建てられるのか知りたい」 「他社の見積もりが適正か見てほしい」 そんな不安や疑問をお持ちの方は、ぜひ一度PG HOUSEへお越しください。無理な営業は一切行わず、お一人おひとりの理想に寄り添い、じっくりとご相談に乗ります。

まずは情報収集から始めたいという方は、施工事例や標準仕様が詳しくわかるカタログをご請求ください。