【この記事を読んでわかること】

【本コラムの知見を提供するアドバイザー】 平野 誠人(PG HOUSE アドバイザー)

静岡県西部で注文住宅営業に10年以上携わる。自身も自宅を建てた経験を活かし、お客様の現在の生活状況や将来の展望に寄り添った、無理のない資金計画と家づくりの方法を解説します。

「今の自分の年収でいくら借りられるのか」を気にする方は非常に多くいらっしゃいます。

しかし、「いくら借りられるか」という総額だけで予算を決めてしまうと、家づくりは失敗に陥りやすくなります。本当に大切なのは、「いくらなら無理なく返していけるか」という月々の支払額に視点を移すことです。

本記事では、毎月数多くの資金計画に携わる現場のプロの知見をもとに、年収400万円台の家づくりにおいて知っておくべき「無理のないローンの考え方」と「現実的な予算の目安」を解説します。

住宅ローンにおける「借入限度額」とは、現在の年収や勤務先などの属性から金融機関が算出する「融資可能な上限額」のことです。これは決して、「余裕を持って支払い続けられる額」を意味するものではありません。

住宅ローンの審査において、銀行は「この人にはいくらまで貸せるか」という上限額を計算します。一般的な目安として、銀行は年収の7〜8倍の金額を融資してくれます。年収400万円であれば、2,800万円〜3,200万円という非常に大きな金額になります。(※一部、公務員や上場企業勤務の場合はさらに倍率が上がるケースもあります。)

しかし、この限度額をそのまま家づくりの予算に設定してしまうのは避けるべきです。

その先にある『月々いくらになるか』に考え方を変える必要があります。

銀行が提示する限度額は、あくまで「現在の年収から計算した、ギリギリ返済可能な金額」です。限度額いっぱいまで借りてしまうと、毎月の返済額が家計を大きく圧迫します。生活費、お子様の教育費、車の維持費、そして老後のための貯蓄など、家以外にもかかるお金はたくさんあります。

PG HOUSEでは、いくらで払っていけるかというラインを重視しています。無理に予算を上げさせるような提案は行いません。建った時だけではなく、今後先も無理なく安心に暮らせるコストパフォーマンスをコンセプトとしています。

毎月の生活水準を維持できる額を知ることが、家づくりの第一歩となります。

では、具体的に「無理のない支払いの目安」はどのように設定すればよいのでしょうか。実際の家づくりの現場で多くの方が基準にしているのは、「現在支払っている家賃」です。

多くの方が、現在の家賃をベースに住宅ローンの支払いを検討されます。浜松市内のアパート家賃の相場を見ると、お子様がいらっしゃるご家庭で大体6万円〜8万円程度支払っているケースが多く見られます。

現在の家賃であれば、毎月問題なく支払えているという明確な実績があります。この金額をベースに予算を組むことで、生活レベルを大きく変えることなくマイホームの計画を進めることができます。

ただし、土地から購入して新築を建てる場合、今のアパート家賃と全く同じ金額でローンを組むのは少し難しい場合があります。土地代がプラスされるため、どうしても総額は上がります。

そこで、現場で選ばれる「現実的な予算の目安」となってくるのが、今の家賃にプラス1〜2万円を上乗せした金額です。

「今より1〜2万円増えるなら、なんとか無理なく支払えそう」と感じる金額。月々10万円以内におさまるかどうかを基準に資金計画を立てることで、将来にわたって安定した生活を送ることができます。

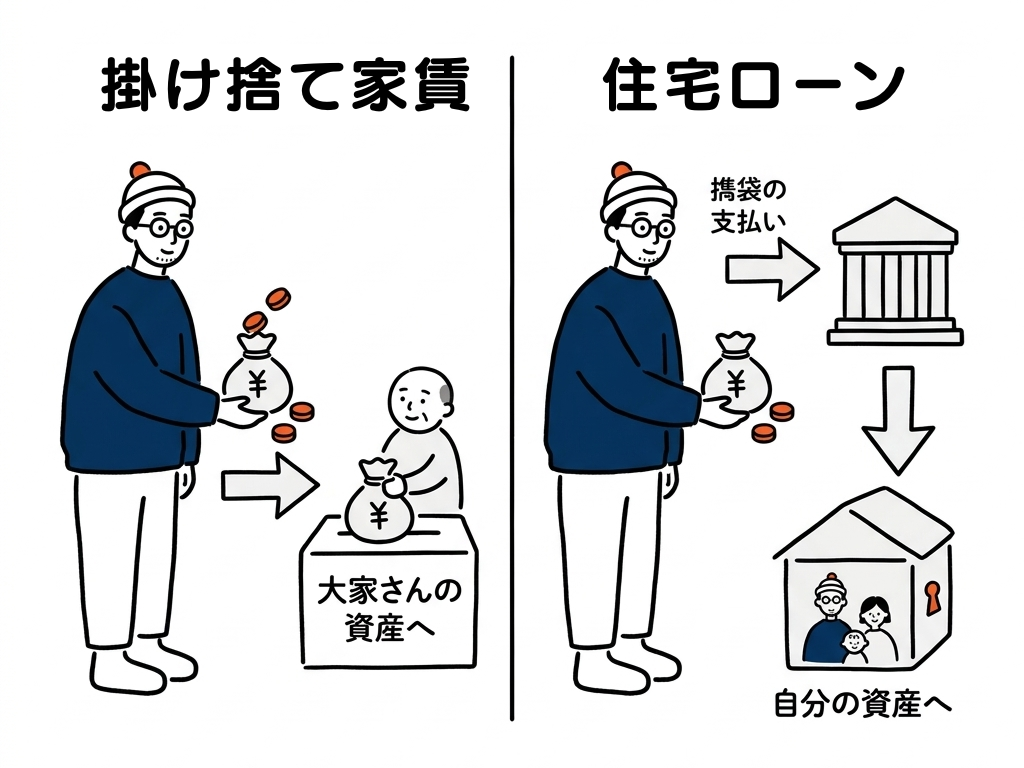

「今の家賃より毎月の支払いが少し増えるのは不安だ」と感じる方も少なくありません。しかし、家賃の支払いと住宅ローンの支払いには、本質的な違いがあります。

賃貸アパートの家賃は、いくら長く支払い続けても自分の所有物にはなりません。いわば「掛け捨て」のお金です。一方、住宅ローンは支払いが終われば、土地と建物が確実にご自身の資産として残ります。

家族のために、そして自分自身の将来のために資産を残す投資だと考えれば、家賃にプラスして支払う価値は十分にあります。

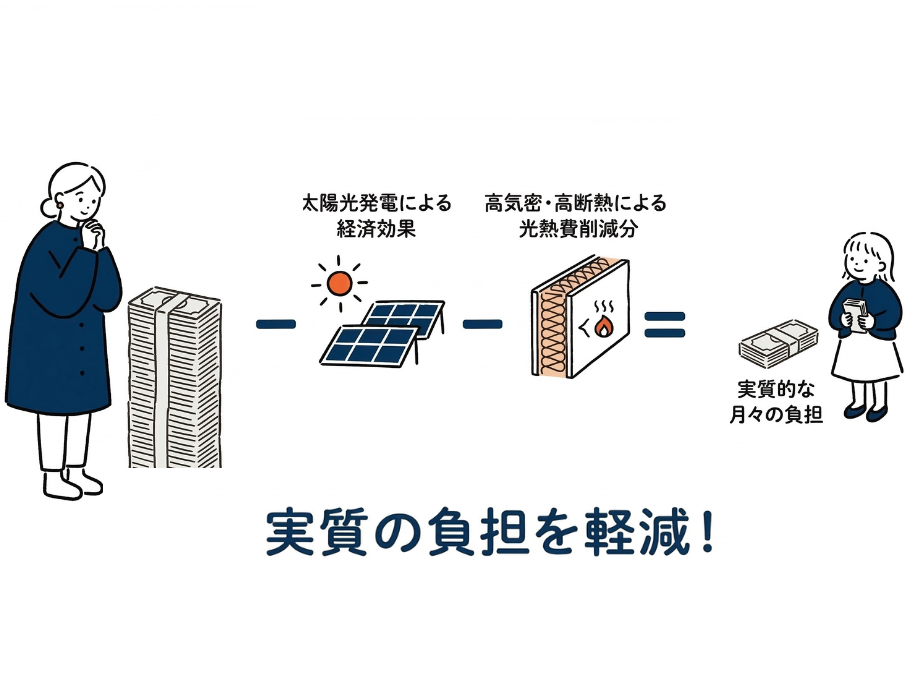

さらに、毎月の支払いを考える上で忘れてはいけないのが「光熱費」の存在です。PG HOUSEの家は、全棟で太陽光発電システム(5.2kW)を標準搭載し、ZEH基準を大幅に超える高気密・高断熱性能(断熱等級6 / G2グレード、C値0.5以下)を備えています。

性能の高い家に住むことで、今のアパートよりも光熱費を下げることができます。さらに太陽光発電でつくった電気を使う、または余った電気を売ることで、実質的な経済効果が生まれます。

つまり、住宅ローンの返済額だけを見るのではなく、「住宅ローン+光熱費」のトータルコストで比較することが大切です。性能の高い家を選べば、アパート時代よりも実質的な月々の負担が軽くなるケースも珍しくありません。

一般的に個人で銀行へ行くと、車のローンも含めたすべての借り入れが計算に入り、住宅ローンの借入上限額が下がってしまうケースが多いです。しかし、事前の対策で十分にカバーできる可能性があります。住宅会社の信用力を背景に、実績のあるアドバイザーが間に入ることで、「車のローンを計算に含めない柔軟な対応をしてくれる金融機関(信用金庫など)」を的確に選定し、独自の交渉によって審査に通りやすくなるようサポートします。個人で直接銀行へ行く前に、まずはプロにご相談することをおすすめします。

お客様の状況に合わせて、「あと1年働いて年収を上げてから再度申請しましょう」「確定申告の金額を調整するタイミングまで待ちましょう」といった、数年後を見据えた具体的なステップをご提案し、長期的な視点で家づくりをサポートします。

土地を探したり、建物のプランを決めたりする前の「一番最初」におこなうべきです。いくら借りられるのか、金利が何%になるのかがわからない状態で家づくりを進めると、後から「予算が足りない」と計画が白紙になるリスクがあります。

家づくりで最も大切なのは、「いくら借りられるか」ではなく「毎月いくらなら無理なく生活できるか」です。

年収400万円台の場合でも、銀行からは大きな金額を借りられる可能性があります。しかし、限度額いっぱいまで借りてしまうと、その後の生活が圧迫されてしまいます。現実的なラインをアドバイザーと一緒に設定しましょう。

住宅ローンは掛け捨ての家賃とは違い、ご自身の資産になります。さらに太陽光発電や高気密・高断熱の家を選ぶことで、光熱費を抑え、実質的な毎月の負担を軽くすることができます。

最後までお読みいただき、ありがとうございます。

「私たちの年収で、本当に無理なく家が建てられる?」

「実際に月々いくらの支払いになるのかシミュレーションしてみたい」

そんな不安や疑問をお持ちの方は、ぜひPG HOUSEにご相談ください。

PG HOUSE(ピージーハウス)では、お客様の人生設計に合わせた「無理のない資金計画」と「最強コスパの家づくり」をご提案しています。

✅ 月々3万円台〜の家づくり実績多数

✅ 提携金融機関との連携による有利な事前審査サポート

✅ 震度7相当に耐える超耐震 × 自由設計

もし今の状況で審査が難しい場合でも、数年後を見据えた的確なアドバイスでお客様の夢をサポートします。