ネット銀行の住宅ローンは金利の低さが魅力ですが、安易に選ぶと以下の理由で失敗する可能性が高まります。

【この記事の結論:ネット銀行選びの3つの注意点】

住宅ローンを確実かつ有利に組むなら、自分で直接ネット銀行に申し込むのではなく、地元の工務店(プロ)を通して浜松エリアの金融機関へ申し込む手順が最強の解決策です。

住宅ローン選びにおいて、スマートフォンの広告で見かけるネット銀行の低金利は非常に魅力的です。しかし、表面上の金利だけでネット銀行を選択し、後悔する住宅購入者が後を絶ちません。

本記事では、初めての方にもわかりやすい言葉で、実務の現場で発生しているネット銀行の住宅ローンに潜むデメリットを解説します。さらに、工務店などのプロフェッショナルを経由して住宅ローンを組む絶対的な意義を、経験豊富な専門家がお伝えします。

【本コラムの解説者】PG HOUSE アドバイザー/三村賢澄

毎月、数多くの資金計画に携わり、金融機関との折衝や事前審査対策の現場を知り尽くしたプロフェッショナル。ネット上の一般論ではなく、実際の成約事例やトラブル対応などに基づき、失敗しない家づくりの手順を解説します。

ネット銀行の最大の魅力は、圧倒的な低金利です。しかし、実際の現場では、ネット銀行には注意すべき3つの明確なデメリットが存在します。

ネット銀行と実店舗型銀行(地方銀行や信用金庫)では、得意とする融資の形態が全く異なります。ネット銀行は金利の低さに特化していますが、注文住宅の建築においては、サポートや制度が手厚い実店舗型銀行が圧倒的に有利です。

| 比較項目 | ネット銀行 | 実店舗型銀行(地銀・信金等) |

| 金利の目安 | 📉 非常に低い | 低い 〜 普通 |

| 初期費用 | 手数料や保証料が高額な傾向 | トータルコストで有利な場合あり |

| つなぎ融資 | ⚠️ 対応不可の銀行が多い | ✅ 多くの銀行で対応可能 |

| 付帯保険 | 比較的シンプル(弱い場合あり) | 手厚い団信・保険が充実 |

| 交渉・相談 | ネット完結(個別交渉不可) | 🤝 工務店経由での交渉が可能 |

ネット銀行の審査は対面での手続きが不要で早く終わる反面、お客様の個別の事情を汲み取ってもらうことができません。実店舗型銀行であれば工務店の担当者が交渉できるケースでも、ネット銀行では書面上の事実だけで判断され、否決される事態が発生します。

例えば、「転職して半年しか経っていない」というお客様がいらっしゃったとします。実店舗型銀行であれば、PG HOUSEの担当者が銀行員に直接「今回の転職は同業種へのキャリアアップであり、収入も上がっています」とアピールすることで、審査を有利に進めることが可能です。

さらに、ネット銀行に安易に申し込んで審査に落ちてしまうと、信用情報機関に「審査落ち(バツ)」の履歴が残ります。一度この履歴がつくと、本来なら通るはずだった地元の銀行での審査にも悪影響を及ぼす危険性があります。

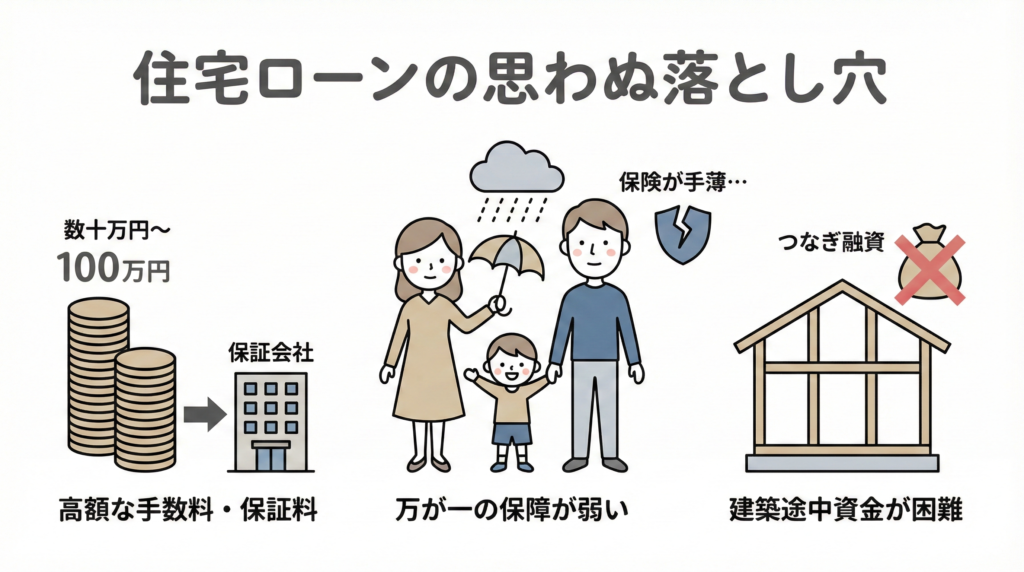

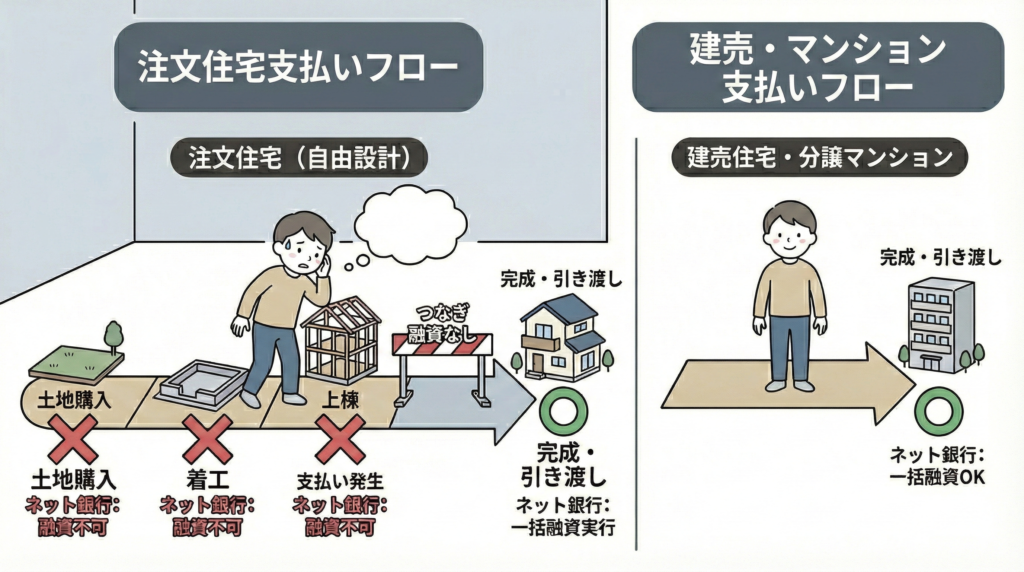

注文住宅を建てる際、土地の購入費用や、建物が完成する前に工務店へ支払う中間金などが必要になります。しかし、多くのネット銀行は「建物が完成した時の一括融資」しか行っていません。ネット銀行を利用して注文住宅を建てる場合、建築途中の資金を別の方法で調達する大きな手間とコストが発生します。

建売住宅や分譲マンションは、完成した物件を引き渡す際に全額を支払います。そのため、ネット銀行の一括融資でも問題なく決済できます。

ネット銀行を利用しつつ建築途中の支払いをしようとすると、担保がない状態でお金を借りる「無担保ローン(フリーローン)」を使わざるを得ないケースがあり、結果的に非常に高い利息を支払うことになってしまいます。

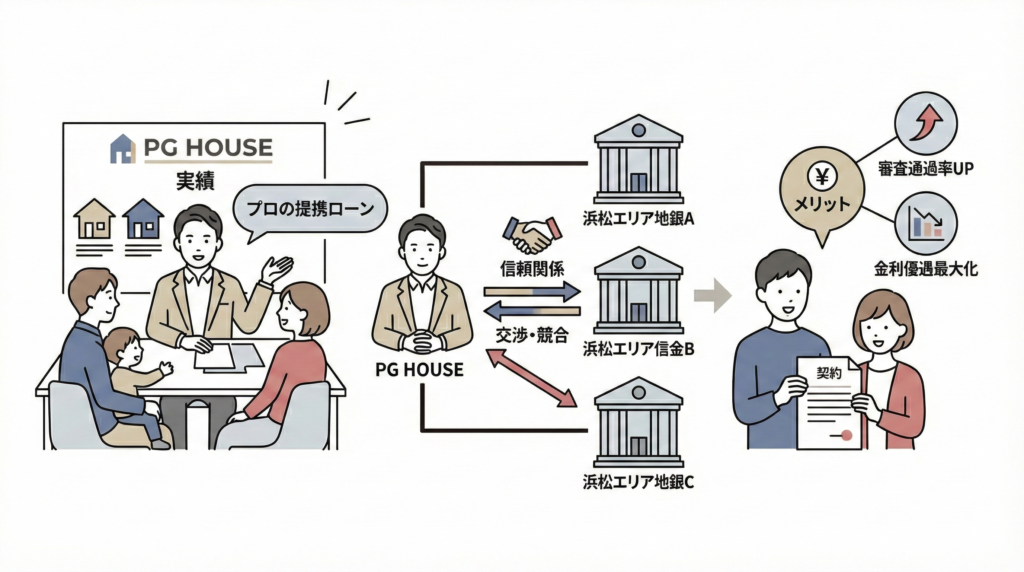

PG HOUSEのような実績ある住宅会社を経由して浜松エリアの実店舗型銀行の提携ローンに申し込むと、個人で申し込むよりも有利な条件を引き出せます。住宅会社と銀行の強固な信頼関係が背景にあるため、審査の通過率が上がり、金利の優遇幅も最大化されます。

浜松エリアの実店舗型銀行の融資担当者は、工務店が年間何棟の家を建てていて、どのような財務状況なのかを銀行側も把握しているため、個人の信用力に「会社の信用力」を上乗せして審査を受けることができます。

さらに、実績のある担当者は、お客様の状況に合わせて複数の銀行(浜松エリアの地方銀行など)に打診を行い、銀行同士を競合させて有利な金利を引き出すといった交渉術も持ち合わせています。

Q. ネット銀行は金利が安いですが、本当にお得ですか?

A. 金利の安さだけで判断するのは危険です。お金を借りるための「保証料」や「事務手数料」として、最初に数十万円から100万円といった高額な費用が必要になる場合があります。諸費用を含めた総支払額で比較することが重要です。

Q. ネット銀行の審査に落ちたら、他の銀行に申し込めばいいですか?

A. いいえ、安易な連続申し込みは危険です。信用情報に「審査落ち」の履歴が残るため、直後に他の銀行へ申し込むと審査が極端に厳しくなります。個人で手当たり次第に出すことは避け、まずは住宅のプロに相談してください。

Q. 浜松エリアで注文住宅を建てる場合、結局どの銀行がおすすめですか?

A. お客様の状況により最適な銀行は異なります。ただし、注文住宅で必須となる「つなぎ融資」への対応や、担当者による直接交渉のしやすさを考慮すると、地元の金融機関(地方銀行や信用金庫)を、工務店の提携ローン経由で利用する方法が最も確実です。

ネット銀行の住宅ローンは、決して万能ではありません。ネット銀行の低い金利の裏には、高額な初期費用、保険の手薄さ、そしてつなぎ融資の非対応という大きな壁が隠されています。注文住宅を建てるお客様にとって、ネット銀行は非常にハードルが高い選択肢となります。

住宅ローン選びで失敗しないための最善策は、ネット上の情報を過信せず、まずは実務に精通した住宅会社の担当者に相談することです。プロの知識と交渉力を活用し、最適な金融機関を見つけることが、理想のマイホームへの近道となります。

最後までお読みいただき、ありがとうございます。 家づくりにおいて、「お金の不安」を事前審査で最初に解消することがいかに重要か、お分かりいただけたかと思います。

PG HOUSE(ピージーハウス)では、お客様の人生設計に合わせた「無理のない資金計画」と「最強コスパの家づくり」をご提案しています。

✅ 月々3万円台〜の家づくり実績多数

✅ 提携金融機関との連携による有利な事前審査サポート

✅ 震度7相当に耐える超耐震 × 自由設計

「今の年収で理想の家は建つ?」 予算に関する疑問をお持ちの方は、ぜひ一度、PG HOUSEへお越しください。私たちアドバイザーが、あなたの家づくりを「事前審査」から「土地探し」までトータルでサポートいたします。