【この記事でわかること】

【本コラムの知見を提供するアドバイザー】 平野 誠人(PG HOUSE アドバイザー)

静岡県西部で注文住宅営業に10年以上携わる。自身も自宅を建てた経験を活かし、お客様の現在の生活状況や将来の展望に寄り添った、無理のない資金計画と家づくりの方法を解説します。

理想の家づくりを思い描き、いざ資金計画を立ててみると、

「今の年収では希望の金額が借りられないかもしれない」と不安になることがあります。

特に土地から購入する場合、想像以上の費用がかかり、単独の年収では予算が足りないケースは少なくありません。

そんな時に有効となるのが、妻の収入も合わせる「夫婦連名」の住宅ローンです。

現場で多くのお客様の資金計画をサポートしてきた経験から、夫婦連名で住宅ローンを組む本当のメリットと、事前に知っておくべきリスクについて解説します。

家づくりにかかるお金は、建物の価格だけではありません。銀行の手数料や登記費用、火災保険、水道の引き込み、外構(お庭)の工事費など、様々な初期費用がかかります。

例えば、年収400万円台の方の場合、銀行がお金を貸してくれる基本ベースは年収の7〜8倍(2800万円〜3200万円程度)です。すでに土地を持っている方であれば、この予算内で家を建てることは十分に可能です。

しかし、土地から購入するとなると、土地代がプラスされるため、総額が4000万円から5000万円になってしまうことも珍しくありません。そうなると、ご主人単独の年収だけでは、借入可能額の限度を超えてしまう場合があります。

そこで登場するのが、夫婦の収入を合わせる方法です。

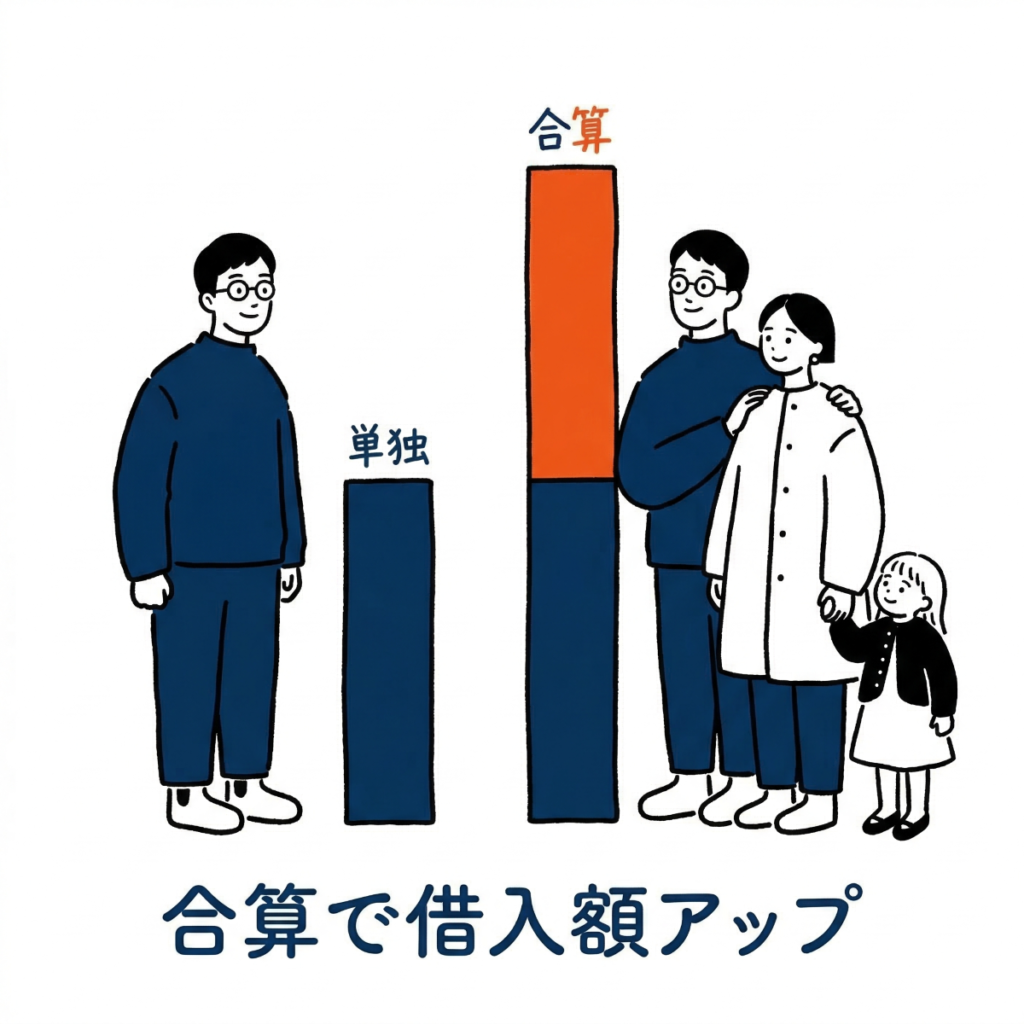

夫婦連名(収入合算)とは、ご主人の年収に奥様の年収を足した世帯全体の合計年収で、銀行にローンの申し込みをすることを指します。

実際の現場でも、奥様にも一定の収入がある共働きのご家庭は非常に多いです。この2人の収入を合算することで、銀行からの評価額が上がり、より多くの資金を借り入れできるようになります。

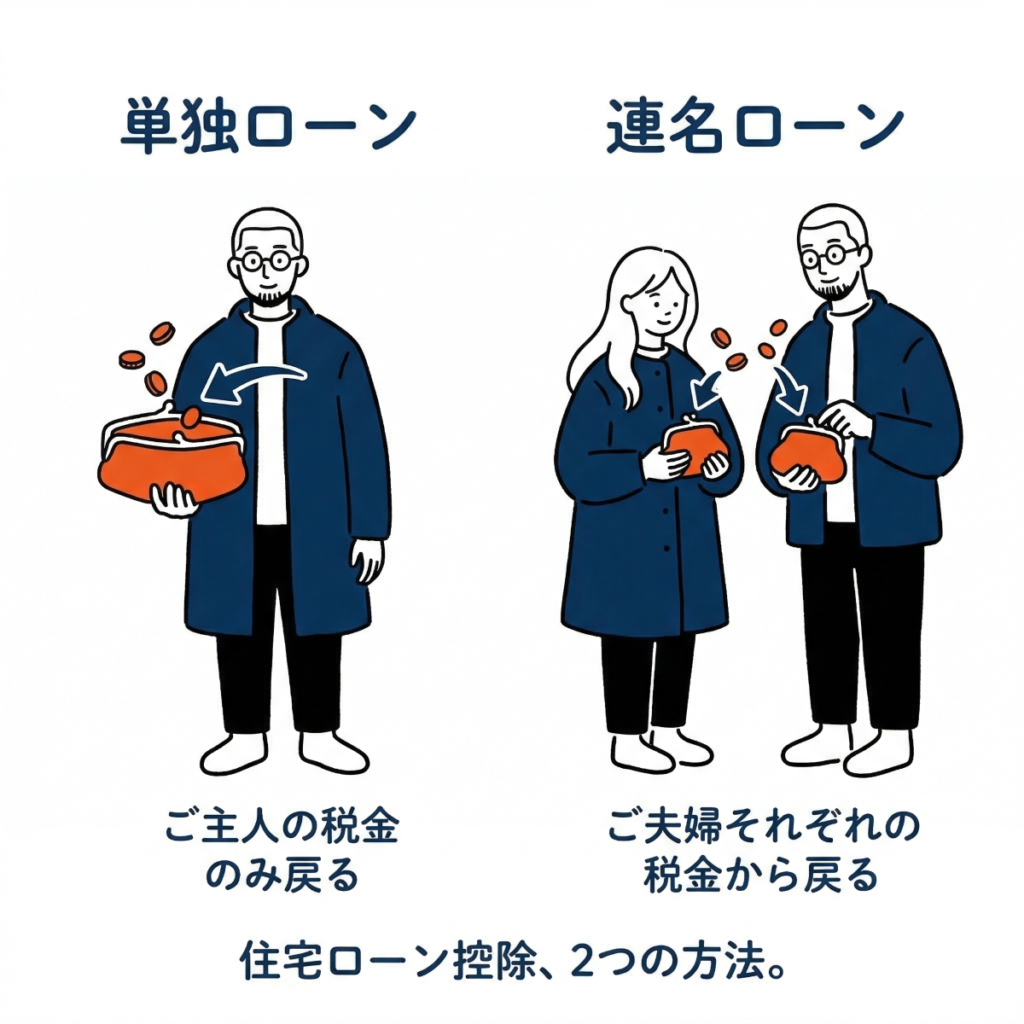

夫婦連名でローンを組む最大のメリットは、「借入可能額が大幅に増えること」と、「住宅ローン控除の還付金が2人分もらえる可能性があること」の2点です。

収入を合算すれば、世帯年収のベースが上がります。例えば、ご主人の年収が450万円、奥様の年収が200万円の場合、世帯年収は650万円として計算されます。

年収の7〜8倍が借入の目安だとすると、単独では難しかった「土地+建物」の予算にも手が届くようになります。

もう一つの大きな魅力が税金の優遇です。

住宅ローン控除とは、毎年末の住宅ローン残高に応じて、納めた所得税や住民税を足した額が一定期間(最大13年間)戻ってくる制度です。

ご主人単独のローンの場合、戻ってくるのはご主人が納めた税金だけです。しかし、連名でローンを組み、持ち分(家の所有権の割合)を分けた場合、奥様が納めている所得税や住民税からも還付を受けられる可能性があります。結果として、世帯全体で受け取れる控除額が多くなるケースがあるのです。

連名でローンを組むと、奥様も「連帯債務者」として返済義務を共有することになります。また、将来的に離婚といった事態が起きた場合、家の持ち分やローンの手続きが複雑になる可能性があります。

夫婦連名でローンを組む場合、多くは「連帯債務」という形をとります。これは、夫婦2人が同じように返済の責任を負うという契約です。

万が一、ご主人に何かあった場合、加入している団体信用生命保険(団信)の種類によっては、奥様の持ち分に対するローンの返済がそのまま残る場合があります(※加入する保険の種類によって異なります。)

家づくりを進める上で、万が一の際のお互いの責任範囲を事前にしっかり理解しておくことが大切です。

また、万が一離婚することになった場合など、将来のライフイベントの変化にも注意が必要です。連名でローンを組むと、建物の「持ち分(所有権)」を夫婦で分けることになります。そのため、将来もし家を売却することになった場合は、必ず2人の同意が必要になります。

また、どちらか一方が住み続けることになっても、ローンの連帯債務から簡単に外れることはできないため、名義変更などの手続きが複雑になるという点は覚えておきましょう。

現在奥様が育休中などでフルタイムで働いていなくても、「実家が近く、親に子供を預けて将来働く予定である」といった具体的なライフプランを銀行に伝えることで、審査のプラス材料になることがあります。

銀行は、お金を貸す際に「本当に最後まで払い続けられるか」を最も重視します。

現場で実際に行っている工夫として、アドバイザーがお客様の将来のライフプランを丁寧にヒアリングし、銀行の担当者と直接掛け合って審査を有利に進めるケースがあります。例えば、「家を建てる場所が実家に近く、将来は親に子供を預けて働く環境が整っている」といった事情を、アドバイザーから銀行へしっかり説明します。

プロが間に入って事情を的確に伝えることで、銀行側も「今は一時的に収入が下がっていても、ゆくゆくは夫婦2人でしっかり払っていく能力がある」と判断し、審査が通りやすくなるのです。家づくりを進める際は、ご自身の家族のサポート体制や将来の働き方のビジョンも、アドバイザーにしっかり伝えることが重要です。

A. はい、対象になるケースがあります。 育休中であっても、将来的に職場復帰する予定が証明できれば、復帰後の収入を見込んで合算できることがあります。実際の現場でも、看護師として復帰予定の奥様と連名でローンを組み、希望の家づくりを叶えた事例があります。

A.基本的には、ローンの借入額に対するそれぞれの年収バランス(年収割合)で決定します。 例えば、合算した年収のうちご主人が6割、奥様が4割であれば、建物の持ち分も6対4にするのが一般的です。

A. まずは住宅アドバイザーに相談してください。 総額だけで判断して連名に飛びつくと、その先の月々の支払いで生活が苦しくなる「家づくり失敗」の原因になります。総額ではなく「月々いくらなら安全に支払えるか」を一緒に計算した上で、連名にすべきかどうかを判断することが最も重要です。

夫婦連名の住宅ローンは、借入可能額を増やし理想の家を実現する強力な手段ですが、連帯債務などのリスクも伴います。目先の予算額だけで判断せず、無理のない資金計画を立てることが重要です。

夫婦連名という選択がご自身の家族構成や将来の働き方に本当に合っているのか。まずは専門知識を持ったアドバイザーと一緒に、月々の安全な支払い額から逆算して考えていきましょう。

最後までお読みいただき、ありがとうございます。

「私たちの年収で、本当に無理なく家が建てられる?」

「連名にしたときの私たちの月々の支払は?」

そんな不安や疑問をお持ちの方は、ぜひPG HOUSEにご相談ください。

PG HOUSE(ピージーハウス)では、お客様の人生設計に合わせた「無理のない資金計画」と「最強コスパの家づくり」をご提案しています。

✅ 月々3万円台〜の家づくり実績多数

✅ 提携金融機関との連携による有利な事前審査サポート

✅ 震度7相当に耐える超耐震 × 自由設計

「今の年収で審査は通る?」「何から始めればいい?」 ローンへの不安や家づくりの段取り、まずはプロと一緒に整理してみませんか? たとえ今すぐの購入が難しくても、数年後を見据えた的確なアドバイスで、あなたの理想の住まいづくりを全力でサポートします。

\今なら相談予約でプレゼント!/

月々3万円台から叶う、憧れの「超耐震×自由設計」の家。 実際にかかったリアルな金額や、こだわり抜いた間取りを詰め込んだ「PG HOUSE」の特別カタログを無料でお届けします。

※毎月先着25組様限定ですので、お早めにお申し込みください。