記事の概要

家づくりは「土地探し」から始めてはいけません。9割以上の人が住宅ローンを利用する今、最初に「事前審査」を行わないと、計画が白紙に戻るリスクがあります。ネットシミュレーションの罠や、事前審査を通してプロしか知らない本当の予算の考え方を、経験豊富な専門家が解説します。

【本コラムの解説者】PG HOUSE アドバイザー

毎月、数多くの資金計画に携わり、金融機関との折衝や事前審査対策の現場を知り尽くしたプロフェッショナル。ネット上の一般論ではなく、実際の成約事例やトラブル対応などに基づき、失敗しない家づくりの手順を解説します。

家づくりを思い立った時、多くの人は「住みたいエリアの土地情報」や「おしゃれなモデルハウス」の検索からスタートします。しかし、現場で数多くの案件に携わってきた観点からお伝えするなら、土地探しから始める順序は明確に間違いです 。

結論から申し上げます。家づくりは「住宅ローンの事前審査」から始めなければなりません。

なぜなら、自分が「いくら借りられるか」だけでなく、「いくらなら無理なく返せるか」、そして「銀行が貸してくれる金利はいくつか」が事前審査で確定しない限り、土地も建物も選びようがないからです。

本コラムでは、多くの人が陥る「予算の勘違い」と、最初に事前審査を通すべき決定的な理由を、現場のリアルな視点から解説します。

住宅業界の現実として、例外(退職金で購入するセカンドライフ世代や資産家など)を除けば、家を建てる人の9割以上の方は住宅ローンを利用します。つまり、家づくりとは「現金を支払う買い物」ではなく、「ご自身の社会的信用をお金に換える行為」なのです 。

しかし、事前審査を受けずに初めて展示場に来るお客様のほとんどは、銀行が評価するご自身の「正確な借入限度額」や「金利」を知らないままです。「年収500万円なら、4,000万円くらい借りられるはず」といった、根拠のない感覚で家づくりをスタートしてしまうケースが後を絶ちません。

事前審査を行わず土地探しを先行させてしまった場合に、現場でよく起こるトラブルがあります。

土地探し先行の失敗パターンに陥ると、精神的なダメージは計り知れません。最初に事前審査さえ済ませておけば、審査落ちによる「時間の無駄」と「ぬか喜び」は100%防げます。

「予算は5,000万円くらいです」とおっしゃるお客様に、「5,000万円という金額の根拠は?」と聞くと、多くの方が答えに窮します。

実務的な視点で言うと、住宅ローンの予算とは「総額」ではありません。住宅ローン予算は次に挙げる4つの要素の積み重ねで決まります。

「自己資金を貯めてから…」と考える方もいますが、現在の低金利環境下では、手元の現金を減らしてまで頭金を入れるメリットは薄れています。むしろ、手元に現金を残しつつ、事前審査を活用して低金利でフルローンを組む方がリスクヘッジになるケースも多いのです 。

重要なのは「今ある現金」ではなく、「事前審査を経て、今後35年〜40年、安定して返済し続けられるフロー(月々の収支)」を把握することです。

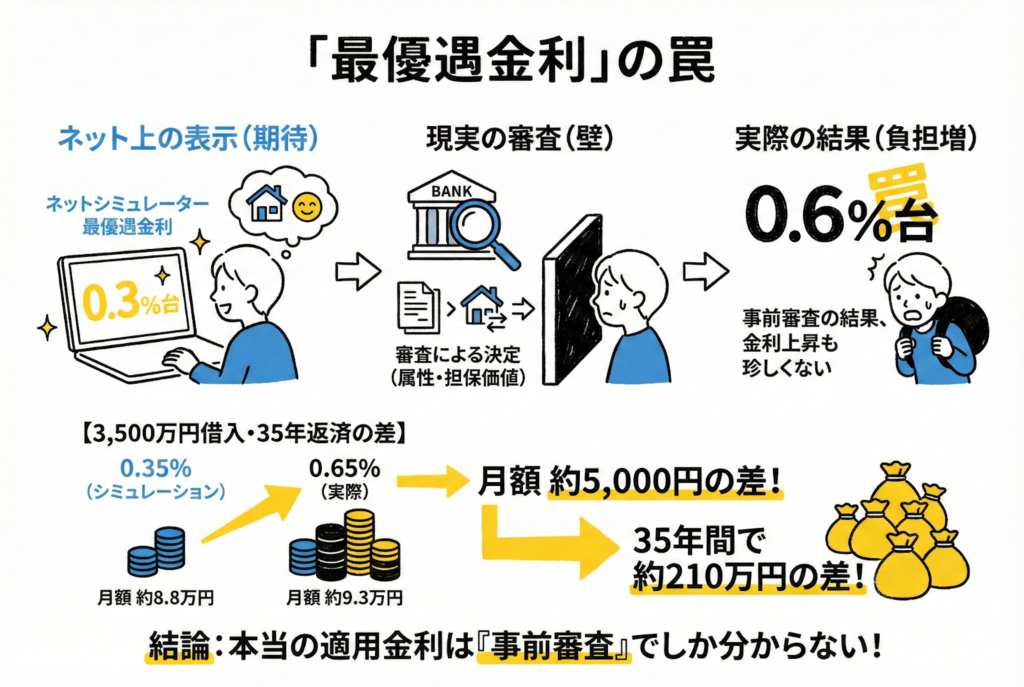

多くの方が、銀行サイトなどの簡易シミュレーターを使って「自分はこれくらい借りられる」と判断しています。しかし、プロの視点から言えば、ネットのシミュレーション結果は「希望的観測」に過ぎません 。正確な結果は事前審査でのみ判明します。

ネット上のシミュレーターは、銀行が提示する「最も低い金利(最優遇金利)」で計算されることがほとんどです。

しかし、実際に適用される金利かどうかは、事前審査による属性(勤務先、勤続年数、年収など)や、物件の担保価値の評価によって決まります。

事例として、ネット銀行で「0.3%台」と表示されていても、事前審査の結果「0.6%」になることは珍しくありません。

【3,500万円借入・35年返済の場合の差】

※金額はあくまで一例であり、借入条件・金融機関により異なります。

たった数パーセントの金利差が、数百万円単位で予算を狂わせます。本当の適用金利を知る方法は、実際に事前審査に出す方法以外にありません。

事前審査は、単にお金を借りるための手続きではありません。事前審査はあなたの「健康状態」と「過去の清算」を確認する場でもあります。

住宅ローンを組むには、原則として「団体信用生命保険(団信)」への加入が必須です。

「高血圧」や「糖尿病」の予備軍と診断されている場合、事前審査の段階で一般の団信に入れない可能性があります。一般の団信に入れない場合、金利が上乗せされる「ワイド団信」などを検討する必要があり、ワイド団信の利用も予算計画を大きく狂わせる要因になります 。

現場で最も冷や汗をかく瞬間、個人の信用情報(CICなど)に傷があった時です。

本人が「うっかり忘れていた」レベルでも、金融機関は「延滞履歴あり(=異動情報)」として処理している場合があります。金融事故が発覚すると、向こう5年〜10年は事前審査に通らず住宅ローンが組めなくなるという最悪のケースもあり得ます。

信用情報の確認や健康状態の把握は、土地を探したり間取りを描いたりする前に、事前審査を通して真っ先にクリアにしておくべき課題です。

ここまで読んで「事前審査が怖い」と思われたかもしれませんが、ご安心ください。

事前審査は「落とすための手続き」ではなく、プロが事前にリスクを洗い出し、守るための工程です。事前審査への不安があるからこそ、私たちのような住宅会社や工務店が存在します。

お客様が個人で銀行の窓口に行くよりも、提携住宅会社経由で事前審査に出した方が、金利や条件が優遇されるケースが多々あります。

金利優遇の理由は、銀行側が「提携住宅会社は年間〇〇棟の実績があり、財務状況も安定しているため、工事がストップするリスクが低い」と判断するからです。個人の信用力に加えて、「建てる会社の信用力」をプラスして事前審査してもらえるのです 。

プロのアドバイザーは、お客様の属性を見て「A銀行なら事前審査に通る」「B銀行は金利が安いが事前審査が厳しい」といった判断ができます。

状況によっては、複数の銀行に同時に事前審査を出し、「他行の事前審査では0.4%の金利が出ている」と交渉材料にすることで、より有利な条件を引き出すテクニックも使います。

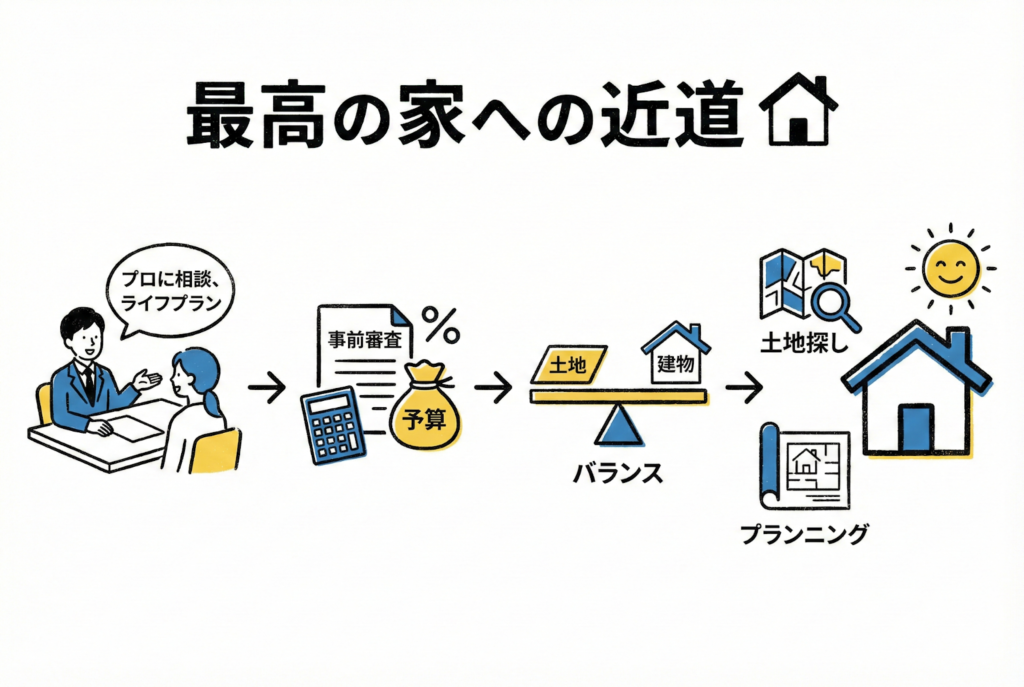

家づくりの正しいステップは以下の通りです。

「土地」や「建物」は逃げませんが、「事前審査で借りられる年齢」と「金利情勢」は刻一刻と変化します。

まずは事前審査を行い、ご自身の「家づくりのパスポート」を手に入れることから始めてください。事前審査から始めることが、後悔しない家づくりへの最短ルートです。

最後までお読みいただき、ありがとうございます。

家づくりにおいて、「お金の不安」を事前審査で最初に解消することがいかに重要か、お分かりいただけたかと思います。

PG HOUSE(ピージーハウス)では、単に家を建てるだけでなく、お客様の人生設計に合わせた「無理のない資金計画」と「最強コスパの家づくり」をご提案しています。

「自分は事前審査でいくら借りられる?」「今の年収で理想の家は建つ?」

予算に関する疑問をお持ちの方は、ぜひ一度、PG HOUSEへお越しください。知識豊富なアドバイザーが、あなたの家づくりを「事前審査」から「土地探し」までトータルでサポートいたします。

👉 まずは来場予約で、あなたの「家づくりのパスポート(適正予算)」を相談してみる